Secondo l’osservatorio di Crowdfunding Buzz, il crowdfunding immobiliare nel 2021 ha raccolto 99 milioni, +50% vs. 2020, finanziando 267 progetti

Non si ferma la corsa del crowdfunding immobiliare in Italia. Anzi, nel 2021, le piattaforme di equity e lending crowdfunding immobiliare hanno incrementato la raccolta del 51% rispetto al 2020, sfiorando i 100 milioni (99,2) con 267 progetti finanziati rispetto ai 186 del 2020. E’ quanto risulta dai dati raccolti dall’osservatorio di Crowdfunding Buzz. Ricordiamo che le statistiche sul crowdfunding immobiliare sono pubblicate in tempo reale qui.

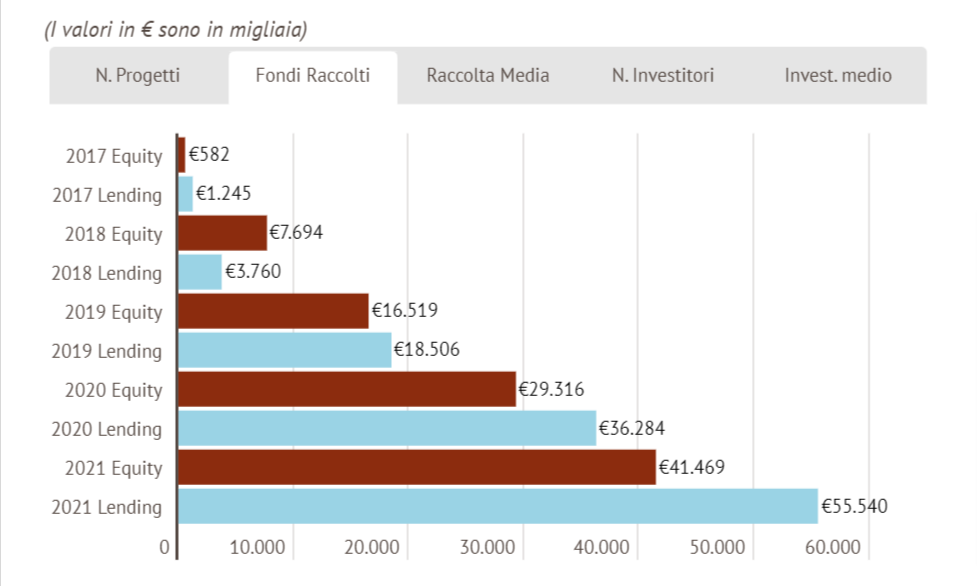

Il crowdfunding immobiliare in Italia è una modalità di raccolta (e di investimento) molto recente: i primi 7 progetti sono stati infatti finanziati nel 2017 (con 1,8 milioni raccolti), saliti poi a 18 nel 2018 (11,4 milioni). Ma la vera esplosione è avvenuta solo nel 2019, quando sono stati finanziati 108 progetti con una raccolta complessiva di 35 milioni.

La crescita maggiore è stata conseguita dalle piattaforme di lending crowdfunding, che hanno raccolto complessivamente 57,1 milioni contro i 36,3 del 2020 (+57%), finanziando 243 progetti immobiliari rispetto ai 167 dell’anno precedente. Le piattaforme di real estate equity crowdfunding hanno invece raccolto 42,1 milioni contro i 29,3 del 2020 (+43%) per 24 progetti immobiliari finanziati contro 19.

Poiché le due modalità di raccolta differiscono sostanzialmente, ne analizziamo le dinamiche separatamente.

Lending Crowdfunding

Storicamente, il lending crowdfunding finanzia la ristrutturazione di singole unità immobiliari e, infatti, la raccolta media per i 243 progetti finanziati nel 2021 è stata di 235 mila euro (217 mila nel 2020). Inoltre, gli investitori stanno dimostrando sempre maggiore dimestichezza con questa asset class, tanto che nel 2021 l’investimento medio è salito a €2.400 rispetto ai €1.700 del 2020, ai €1.300 del 2019 e ai €600 del 2018.

Oltre alla relativa facilità nel comprendere le dinamiche di un investimento immobiliare, le ragioni di questo successo risiedono probabilmente anche nella combinazione tra remunerazione e durata media dei prestiti. Il tasso medio annuo offerto è stato infatti di quasi il 10% (9,9%), praticamente lo stesso dell’anno precedente (9.8%). Mentre la durata media per i rimborsi si è leggermente allungata, pure rimanendo comunque entro i 12 mesi (11,9 mesi nel 2021 e 11,5 nel 2020).

Alla crescita del segmento, hanno certamente contribuito sia l’incremento del numero di piattaforme che la crescita della raccolta di quelle già attive. Vediamo i punti salienti.

- Piattaforme attive. Le piattaforme di lending che hanno chiuso almeno una campagna nel 2021 sono state 16 rispetto alle 10 del 2021. In realtà sono ben 7 le piattaforme che hanno esordito nel 2021 mentre una, l’estone CrowdEstate, ha chiuso la filiale italiana e dunque nel 2021 non ha raccolto.

- Maggiore raccolta. Delle 16 piattaforme, la metà ha raccolto più di 1 milione nel corso dell’anno, ma 3 hanno raccolto più di 10 milioni: Rendimento Etico (20.4 milioni con 54 progetti finanziati), Recrowd (13,3 milioni per 38 progetti) e Trusters (11,8 milioni con ben 80 progetti finanziati).

- Maggiore crescita. Tra le piattaforme attive anche nel 2020, quella che ha sperimentato la maggiore crescita è stata Recrowd, che è passata da 1,5 a 13,8 milioni (+11,7 milioni), seguita da Rendimento Etico con una crescita di 5,8 milioni, da Trusters, con una crescita di +4,2 milioni, e da Bridge Asset (+1 milione). Le “quasi esordienti” (erano state lanciate a fine 2020) Valore Condiviso, Italy-Crowd, e Invest-t hanno confermato che, dopo il lancio, il mercato se ben seguito è ricettivo. Infatti, nel 2021 hanno raccolto in più, rispettivamente, 907 mila euro, 604 mila e 164 mila. Re-lender e Housers hanno invece raccolto meno che nel 2020 (-212 mila e -650 mila).

- Migliori esordienti. Tra le piattaforme che hanno esordito nel 2021, Crowdlender (lanciata dalla piattaforma di equity Opstart) ha raccolto 1,2 milioni per 6 progetti, seguita da Build Lenders con 653 mila euro raccolti per 5 progetti e da PrePay con 359 mila euro, sempre per 5 progetti.

- Crescita delle grandi raccolte. Il paradigma “lending=raccolte limitate” per alcun piattaforme sembra non essere più attuale. Se nel 2020 tre campagne avevano raccolto 1 milione o più, nel 2021 sono state 8 le campagne superiori al milione, tutte attribuite alla stessa Rendimento Etico e a Recrowd. La prima tra l’altro ha stabilito un record con una campagna da 4 milioni e la seconda segue a ruota con la seconda campagna di sempre per 2,3 milioni. Se ampliamo il range, sono 13 le campagne che hanno raccolto tra 500 mila euro e 1 milione. Anche queste lanciate su Rendimento Etico e Recrowd, cui però si aggiunge Re-Lender. Per la cronaca, la raccolta totale di queste 21 campagne ammonta a oltre 22 milioni, pari al 38% della raccolta complessiva.

- Concentrazione. Nel 2021 il mercato appare molto concentrato, dato che le prime 3 piattaforme hanno raccolto l’80% della raccolta complessiva. Ma, come dimostra il caso di Recrowd, non è escluso che già a partire da quest’anno il mercato possa vedere alcune tra le piattaforme più recenti raggiungere risultati rilevanti. D’altra parte, il numero di transazioni (numero di investimenti totali) è stato di circa 35.000, un ordine di grandezza molto limitato rispetto alla platea di investitori potenziali in grado di comprendere agevolmente i vantaggi di questa asset class.

- Diversificazione dell’offerta. Tre piattaforme, Re-lender, Crowdlender e Business Lending propongono investimenti non solo in progetti immobiliari, ma anche in progetti imprenditoriali. Va in senso opposto, cioè verso la specializzazione, la “new entry” ITS Lending che ha chiuso la sua prima campagna a Dicembre e la seconda in questa prima settimana di Gennaio e che propone un’offerta di progetti legati alla ristrutturazione di immobili nei piccoli borghi storici italiani. Infine, Trusters, ha annunciato il lancio di una propria piattaforma di equity crowdfunding immobiliare.

Equity Crowdfunding

Tipicamente, gli sviluppatori che utilizzano le piattaforme di equity crowdfunding puntano su questo strumento per co-finanziare progetti “cielo-terra” in congiunzione con altri strumenti più tradizionali, quali debito bancario e equity dello sviluppatore stesso. La dimensione della raccolta media è dunque molto più elevata rispetto a quella del lending: nel 2021, infatti, la raccolta media per progetto è stata pari a 1,8 milioni di euro, in costante crescita rispetto al 2020 quando era stata pari a 1,5 milioni e al 2019 (1,1 milioni).

Poiché la dimensione dei progetti richiede tempo per il loro completamento, la durata dell’investimento è mediamente più lunga rispetto al lending: 21,2 mesi nel 2021, peraltro in diminuzione rispetto al 2020 (25,3 mesi). Di conseguenza, la redditività media è maggiore rispetto al lending: i proponenti hanno offerto, nel 2021, un tasso medio annuo pari a 11,9%, solo leggermente inferiore a quello medio del 2020 che era stato pari al 12,1%.

Rispetto al lending, anche l’investimento medio è molto più elevato, essendo stato pari €8.200 in crescita rispetto al 2020 quando in media per ciascun progetto l’investimento medio era stato di €7.000.

Per quanto riguarda le piattaforme, il segmento equity è molto più concentrato rispetto al lending. I 38,4 milioni di euro raccolti nel 2021 dalle prime due piattaforme, Walliance (28,8 milioni) e Concrete Investing (9,5 milioni), costituiscono il 91% della raccolta complessiva. Si rafforza così una tendenza già marcata nel 2020, quando le medesime due piattaforme rappresentavano l’88% del totale.

Per quanto riguarda le piattaforme, il segmento equity è molto più concentrato rispetto al lending. I 38,4 milioni di euro raccolti nel 2021 dalle prime due piattaforme, Walliance (28,8 milioni) e Concrete Investing (9,5 milioni), costituiscono il 91% della raccolta complessiva. Si rafforza così una tendenza già marcata nel 2020, quando le medesime due piattaforme rappresentavano l’88% del totale.

Aggiungiamo anche che la crescita del segmento è quasi interamente dovuta a Walliance che ha raccolto 15,8 milioni in più rispetto al 2020, grazie a 13 progetti finanziati contro i 10 dell’anno precedente. Concrete Investing ha finanziato 5 progetti in entrambi gli anni, ma con una raccolta media inferiore (1,9 milioni vs. 2,5) e, dunque raccogliendo nel 2021 complessivamente meno rispetto al 2020.

Le due piattaforme, insieme a Build Around (che ha chiuso due campagne raccogliendo 1,08 milioni di euro), sono piattaforme specializzate in progetti immobiliari. Le altre 4 campagne chiuse con successo nel 2021 sono invece state presentate su piattaforme di equity crowdfunding cosiddette “generaliste” (2 su Crowdfundme e 1 a testa su Backtowork e su Mamacrowd) per una raccolta complessiva di 2,5 milioni.

Il futuro del crowdfunding immobiliare

Nella nostra analisi dello scorso anno avevamo previsto una raccolta vicino ai 100 milioni, una previsione dunque azzeccata. Così come era azzeccato lo scetticismo relativamente alla capacità/interesse delle piattaforme generaliste di equity crowdfunding di giocare un ruolo rilevante rispetto a quelle specializzate (l’eccezione sembra essere Opstart che ha creato però una piattaforma specializzata).

Avevamo previsto anche un incremento delle piattaforme di lending crowdfunding che è stato ancora più elevato rispetto a quanto ci aspettavamo.

Per il 2022 riteniamo che la corsa del lending crowdfunding continuerà in modo ancora più eclatante di quanto non lo sia stata finora. Lato offerta, le piattaforme già consolidate aumentano la propria credibilità presso proponenti e investitori e così, probabilmente, accadrà anche per diverse delle piattaforme lanciate più recentemente. Lato domanda, i tassi offerti, la possibilità di creare portafogli d’investimento che includono tipologie diverse di progetti immobiliari con durate a breve o a medio termine e ROI sugli investimenti super interessanti rispetto alle asset class più tradizionali non possono non attrarre fasce più ampie di investitori.

D’altra parte, vediamo già che le piattaforme di equity e di lending più consolidate (e dunque con una base investitori già ampia), tendono a chiudere le campagne in pochi giorni, se non in poche ore. E’ probabile che non sia umanamente possibile per queste piattaforme aumentare la numerosità della propria offerta in modo tale da soddisfare la loro domanda interna, ma, da un lato questo potrebbe spingere un maggior numero di sviluppatori a considerare questo mezzo di finanziamento e, dall’altro, l’eventuale eccesso di domanda potrebbe convergere in parte sulle piattaforme più recenti.

Queste ultime, tuttavia, dovranno in qualche modo caratterizzare meglio la propria offerta in termini geografici e/o di tipologie immobiliari per differenziarsi dai leader di mercato. Per ora, sembrerebbe che la sola “neo entrata” ITS Lending abbia adottato dichiaratamente una strategia simile con il focus sui piccoli borghi e, se vogliamo, anche Concrete Investing che punta solo a super progetti nell’area milanese.

Su questa evoluzione, pende però una lama a doppio taglio. Il nuovo regolamento europeo sul crowdfunding, che coinvolge sia le piattaforme di equity che quelle di lending, è sicuramente una grande opportunità per la crescita, sia della domanda sia dell’offerta, ma può anche costituire un problema per le piattaforme più giovani, in particolare di lending. Queste ultime dovranno sostenere un processo di autorizzazione ad operare che ad oggi praticamente non esisteva e, inoltre, dovranno sottostare a procedure più stringenti. E questo comporta costi diretti e di gestione più elevati.

Ad oggi, per quanto ci risulta, solo Walliance (che ha già aperto in Francia), e, per il lending, Trusters e Rendimento Etico hanno già pianificato la propria espansione internazionale.

{kind=link}